Rozwiązanie SAP FICO w praktyce łączy księgowość finansową i controlling, więc nie chodzi tu o samą ewidencję faktur, ale o sposób, w jaki firma mierzy wynik, koszty i rentowność. Ja patrzę na ten obszar jak na kręgosłup systemu biznesowego: jeśli jest źle zbudowany, raporty, budżety i zamknięcie miesiąca zaczynają się rozjeżdżać. W tym artykule rozkładam temat na części: co obejmuje ten obszar, jak działa w S/4HANA, gdzie daje największą wartość i na jakich błędach najczęściej potykają się firmy.

Najważniejsze informacje o finansach i controllingu

- FI odpowiada za księgowość zewnętrzną, czyli dane potrzebne do sprawozdawczości, podatków i zamknięcia okresu.

- CO pokazuje, gdzie powstają koszty, jak działają centra odpowiedzialności i co dzieje się z marżą.

- W S/4HANA oba światy są mocniej zintegrowane, a fundamentem raportowania jest Universal Journal.

- Najwięcej problemów nie wynika z samego systemu, tylko z danych podstawowych, planu kont i źle ustawionych procesów.

- Ten obszar jest szczególnie ważny w firmach wielooddziałowych, produkcyjnych, usługowych i projektowych.

Czym jest obszar finansowo-kontrolingowy w SAP

Jeśli mam opisać ten temat jednym zdaniem, powiedziałbym tak: to miejsce, w którym firma zamienia operacje na liczby, a liczby na decyzje. Księgowość finansowa odpowiada za obraz zewnętrzny, czyli to, co musi zgadzać się z przepisami, sprawozdawczością i audytem. Controlling ma inny cel: ma pokazać zarządowi i menedżerom, gdzie naprawdę powstają koszty, które procesy są opłacalne i co trzeba poprawić.

W praktyce chodzi więc o dwa różne pytania. FI pyta: „co wydarzyło się w sensie księgowym?”. CO pyta: „co to znaczy dla biznesu?”. Ta różnica brzmi prosto, ale właśnie ona decyduje o tym, czy firma widzi tylko historię transakcji, czy też potrafi na jej podstawie sterować działalnością.

Gdy dobrze ustawi się ten obszar, spółka księgowa, obszar controllingowy, plan kont i struktury odpowiedzialności zaczynają działać jak jeden model biznesowy, a nie zbiór przypadkowych rejestrów. I to prowadzi wprost do pytania, jak dokładnie dzieli się odpowiedzialność między finanse a controlling.

Jak działa podział na finanse i controlling

Najprościej patrzeć na ten podział jak na dwa poziomy tej samej opowieści o pieniądzach. Księgowość finansowa dba o zgodność zewnętrzną i pełny zapis transakcji. Controlling skupia się na tym, jak te same zdarzenia tłumaczą się na koszty, budżety, rentowność i odpowiedzialność menedżerską.

| Obszar | Na czym się skupia | Jakie pytanie odpowiada |

|---|---|---|

| FI | Księga główna, należności, zobowiązania, środki trwałe, raportowanie zewnętrzne | Jak wygląda sytuacja finansowa firmy wobec przepisów i sprawozdań? |

| CO | Centra kosztów, zlecenia wewnętrzne, nośniki kosztów, analiza rentowności | Gdzie powstają koszty i które obszary biznesu są efektywne? |

| Punkt styku | Przypisanie kosztu, rozliczenie dokumentu, uzgodnienie danych | Czy liczby z księgowości i controllingu mówią to samo? |

To rozdzielenie nie jest sztuczne. W dobrze ustawionym systemie pomaga utrzymać porządek między tym, co musi być zgodne z prawem i audytem, a tym, co ma służyć decyzjom operacyjnym. Gdy ta granica się zaciera, firma zaczyna ręcznie uzgadniać dane zamiast nimi zarządzać. Skoro wiemy już, gdzie przebiega podział, warto zobaczyć, jakie procesy kryją się po obu stronach.

Co obejmuje to rozwiązanie w praktyce

Księga główna i zamknięcie miesiąca

W centrum FI stoi księga główna, czyli miejsce, w którym lądują najważniejsze zapisy finansowe. To tam widzisz bilans, wynik finansowy i pełny ślad dokumentowy. Dobrze zbudowana księga główna nie jest tylko archiwum zapisów. Jest podstawą zamknięcia miesiąca, uzgadniania sald i pracy audytowej. Jeśli tu jest chaos, cała reszta po prostu go dziedziczy.

Należności, zobowiązania i środki trwałe

Drugi blok to obszary codziennej operacji: należności od klientów, zobowiązania wobec dostawców i ewidencja majątku trwałego. To właśnie tu system pokazuje, kto jest winien firmie pieniądze, komu firma jest winna i jak rozkłada się amortyzacja aktywów w czasie. Dla działu finansowego to nie są dodatki. To podstawowe mechanizmy wpływające na płynność, wynik i zgodność danych.

Przeczytaj również: ATS - co to jest i jak działa? Zrozum rekrutację!

Koszty, zlecenia i analiza rentowności

W CO ciężar przesuwa się z księgowania na sterowanie. Centrum kosztów pozwala przypisać wydatki do jednostki organizacyjnej, zlecenie wewnętrzne pomaga kontrolować konkretny projekt lub inicjatywę, a analiza rentowności pokazuje marżę po produkcie, kliencie, rynku lub kanale sprzedaży. To właśnie tutaj zarząd zwykle znajduje odpowiedź na pytania, które w samych zapisach księgowych są niewidoczne: co zarabia, co tylko generuje obciążenie i gdzie warto ciąć lub inwestować.

Jeśli ten układ działa poprawnie, system nie tylko zapisuje zdarzenia, ale też tłumaczy, co one znaczą dla wyniku firmy. A to prowadzi do najważniejszej zmiany, jaką przyniósł S/4HANA.

Jak S/4HANA zmienił sposób pracy z danymi finansowymi

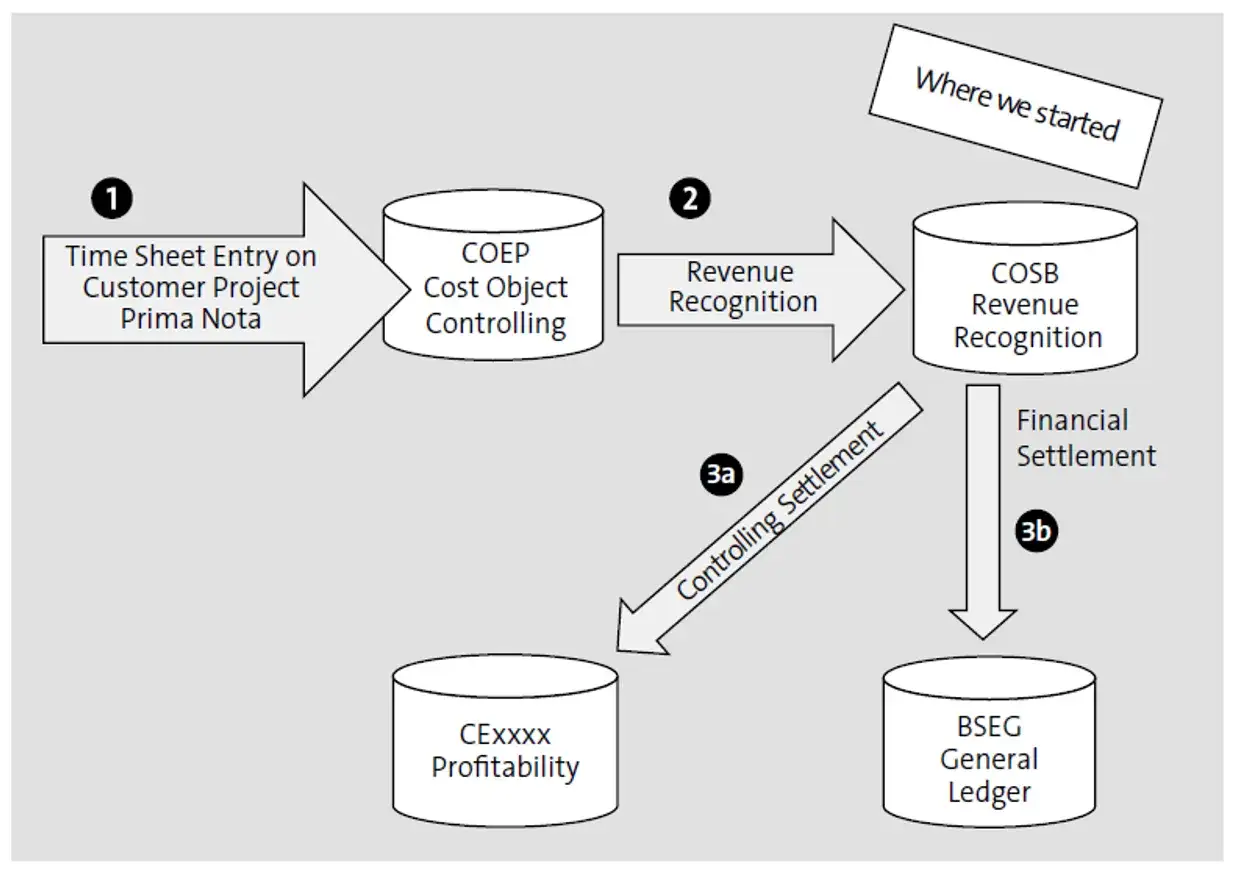

W starszych wdrożeniach problemem była nie tyle sama księgowość, ile uzgadnianie różnych perspektyw na te same dane. W S/4HANA punkt ciężkości przesunął się w stronę Universal Journal, czyli jednej tabeli zapisu pozycji księgowych. To bardzo ważna zmiana, bo finansowe i controllingowe dane trafiają do wspólnej podstawy, zamiast żyć w dwóch oddzielnych światach, które trzeba ręcznie godzić pod koniec miesiąca.W praktyce oznacza to jedno źródło prawdy dla księgi głównej, rachunkowości środków trwałych, controllingu, analizy rentowności, księgowości centrów zysku i kilku innych obszarów. Mniej duplikacji to mniej błędów, ale nie mniej odpowiedzialności. Jeśli model danych, plan kont albo mapowanie kosztów są słabe, to wspólna tabela tylko szybciej pokaże problem. System nie naprawia złej logiki biznesowej, on ją bezlitośnie ujawnia.

Ja traktuję tę zmianę jako przesunięcie akcentu: z „jak pogodzić liczby” na „jak od początku zbudować sensowny model liczb”. I właśnie dlatego nie każdy system finansowy daje tę samą wartość w każdej firmie.

Kiedy ten obszar daje największą wartość biznesowi

Nie każda firma potrzebuje tej samej głębi controllingu. Im więcej procesów, lokalizacji, produktów i projektów, tym bardziej taki moduł przestaje być dodatkiem, a staje się narzędziem zarządczym. Najbardziej korzystają z niego organizacje, które muszą jednocześnie pilnować zgodności, budżetu i rentowności poszczególnych obszarów.

| Sytuacja biznesowa | Co zyskujesz | Dlaczego to ma znaczenie |

|---|---|---|

| Firma wielooddziałowa | Porównywalne dane kosztowe między jednostkami | Widać, który oddział działa efektywnie, a który tylko generuje koszty |

| Produkcja i logistyka | Lepszy obraz kosztu wytworzenia i zapasu | Marża nie jest liczona „na oko”, tylko na podstawie procesu |

| Usługi i projekty | Kontrola rentowności projektu lub klienta | Łatwiej wykryć kontrakty, które wyglądają dobrze w sprzedaży, ale źle w kosztach |

| Grupa kapitałowa | Spójniejsze zamknięcie i raportowanie | Różne spółki mogą raportować w jednym standardzie |

| Mała firma z prostą strukturą | Bywa, że wystarczy prostszy układ procesów | Pełna złożoność może być większa niż realna potrzeba |

W polskich organizacjach szczególnie ważne jest to, żeby nie mylić prostoty z przypadkowością. Nawet jeśli firma nie jest duża, może mieć skomplikowane potrzeby raportowe, wiele walut, kilka linii biznesowych albo rozliczenia projektowe. Wtedy dobrze zorganizowany obszar finansowo-kontrolingowy szybko zwraca się krótszym zamknięciem miesiąca i mniejszą liczbą ręcznych korekt. Jeśli jednak struktura firmy jest naprawdę prosta, nie ma sensu sztucznie rozbudowywać modelu. To prowadzi wprost do najczęstszych błędów wdrożeniowych.

Najczęstsze błędy przy wdrożeniu i utrzymaniu

Najdroższy błąd jest zwykle banalny: zaczyna się od konfiguracji, a nie od procesu. Kiedy zespół nie wie, jak firma ma raportować koszty, przychody i odpowiedzialność, system zostaje ustawiony „na wyczucie”, a potem przez lata jest łatany kolejnymi wyjątkami. W praktyce widzę kilka powtarzalnych potknięć.

- Traktowanie FI i CO jak dwóch osobnych wysp - dane księgowe są poprawne, ale controlling nie ufa raportom albo musi je ręcznie przeliczać.

- Zbyt późne uporządkowanie planu kont - bez spójnej logiki już na starcie trudno o sensowne raporty i zamknięcie okresu.

- Za drobna albo za ogólna struktura centrów kosztów - gdy jest ich za dużo, nikt nie chce raportować; gdy za mało, giną różnice między działami.

- Brak właściciela danych podstawowych - bez odpowiedzialności za konta, centra kosztów i mapowania kosztów system zaczyna się „rozjeżdżać”.

- Ręczne poprawianie wszystkiego w Excelu - to najszybsza droga do utraty zaufania do raportów i do powrotu do pracy poza systemem.

Najlepsze wdrożenia nie polegają na tym, że system „wie wszystko sam”. Polegają na tym, że firma dobrze definiuje reguły gry, a system egzekwuje je konsekwentnie. Żeby to osiągnąć, przed decyzją o wdrożeniu albo przebudowie warto przejść prostą listę kontrolną.

Co warto mieć poukładane, zanim system zacznie raportować wyniki

Jeśli miałbym wskazać elementy, które najbardziej wpływają na powodzenie całego obszaru, zacząłbym od danych podstawowych i zasad odpowiedzialności. Bez tego nawet dobry system nie pokaże prawdziwego obrazu firmy. W praktyce sprawdzam zawsze te obszary:

| Obszar | Co powinno być jasne | Co się psuje, jeśli nie jest |

|---|---|---|

| Plan kont i rok obrotowy | Spójność między spółkami i obszarem controllingowym | Raporty nie dają się porównać, a zamknięcie robi się ręcznie |

| Przypisywanie kosztów | Do jakiego centrum, zlecenia lub segmentu trafia wydatek | Koszty lądują „gdzieś”, więc controlling traci sens |

| Integracje z innymi procesami | Jak działają zakupy, sprzedaż, magazyn i HR | Te same dane są wpisywane kilka razy i zaczynają się różnice |

| Raporty zarządcze | Jakie KPI są naprawdę potrzebne i z jaką częstotliwością | System produkuje informacje, których nikt nie używa |

| Zamknięcie miesiąca | Kto, kiedy i za co odpowiada | Okres zamyka się długo, a korekty pojawiają się w ostatniej chwili |